L'offre et la demande de différentes liaisons pour le premier semestre ont déjà été mises en œuvre. Globalement, la demande pour le premier semestre 2022 dépasse largement les attentes. S'agissant de la haute saison traditionnelle du second semestre, elle devrait être encore plus populaire.

1. Prévisions mensuelles de l'offre et de la demande de polysilicium sur 1 à 6 mois

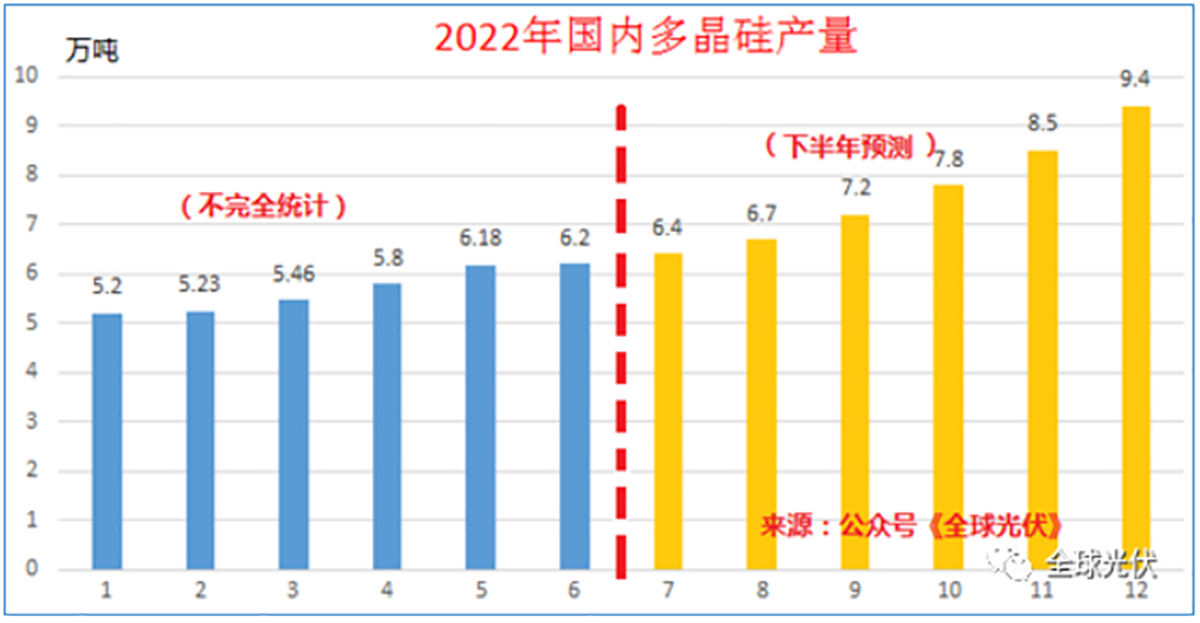

En juin 2022, la production de polysilicium de mon pays a atteint un niveau record de 62 000 tonnes ; de janvier à juin, elle a affiché une tendance constante à la hausse. Cependant, en raison de l'incendie d'East Hope et de la rénovation de certaines lignes de production en juin, la croissance de la production de polysilicium a ralenti en juin.

Selon le dernier rapport de la Silicon Industry Branch, la production nationale de polysilicium devrait augmenter de 120 000 tonnes au second semestre 2022 par rapport au premier semestre. Au troisième trimestre, en raison de l'impact de la température et de la maintenance, l'augmentation est faible, et la principale augmentation se produit au quatrième trimestre, tandis que la production au quatrième trimestre La contribution de la demande du marché en 2022 est relativement faible.

De janvier à juin, la production nationale a atteint environ 340 000 tonnes, et l'offre totale environ 400 000 tonnes. Parmi celles-ci, bien que la production nationale ait continué d'augmenter en mai-juin, le polysilicium importé a été fortement affecté par l'épidémie nationale et les guerres étrangères (conflit russo-ukrainien), entraînant une grave pénurie d'approvisionnement en polysilicium. L'augmentation continue en mai-juin a été près du double de celle de janvier-avril.

Au second semestre, la demande de polysilicium en Chine devrait atteindre 550 000 tonnes, soit une hausse de 34 % par rapport au premier semestre, et la demande annuelle 950 000 tonnes. Cependant, la production nationale annuelle de polysilicium n'est que de 800 000 tonnes, le volume des importations est d'environ 100 000 tonnes et l'offre totale est de 900 000 tonnes. Si l'on considère la période de novembre 2021 à octobre 2022 comme cycle d'approvisionnement en polysilicium par rapport à la capacité installée en 2022, l'offre effective pour l'ensemble de l'année est d'environ 800 000 tonnes.

2. La rentabilité du polysilicium a été multipliée par plusieurs

L'offre et la demande de polysilicium en 2022 resteront limitées et le prix moyen du polysilicium devrait atteindre plus de 270 yuans/kg, ce qui est bien supérieur au prix moyen du polysilicium en 2021.

Les prix du silicium industriel et du silicone ont commencé à baisser ces deux dernières semaines. Le coût du polysilicium pourrait donc cesser d'augmenter et les marges bénéficiaires devraient s'améliorer significativement. Les volumes et les prix ont tous deux augmenté, et les bénéfices des entreprises de polysilicium pourraient être trois à cinq fois supérieurs à ceux de l'année dernière.

3. Approvisionnement annuel en nouveaux modules et PV

L'approvisionnement de 800 000 tonnes de polysilicium correspond à une production de modules d'environ 310 à 320 GW. Après déduction du stock de sécurité à chaque maillon de la chaîne industrielle, la capacité de modules pouvant être fournie au terminal sera de l'ordre de 300 GW, soit 250 GW de nouvelle capacité photovoltaïque installée mondiale.

Étant donné que l'offre mondiale de polysilicium en 2021 reste excédentaire par rapport aux expéditions annuelles de modules de 190 GW, cet excédent sera converti en stocks de sécurité grâce à l'expansion des plaquettes, des cellules et des modules en 2022. Ainsi, l'augmentation de 250 GW de la capacité installée photovoltaïque constituera une prévision neutre pour 2022. Si chaque maillon parvient à renforcer la gestion des stocks, à réduire les stocks de sécurité et à améliorer encore le maillon des importations de polysilicium, l'offre annuelle de polysilicium devrait encore augmenter et les expéditions de modules correspondantes devraient atteindre plus de 320 GW. Les prévisions optimistes concernant la capacité installée se situent toujours autour de 270 GW.

Date de publication : 16 mai 2023